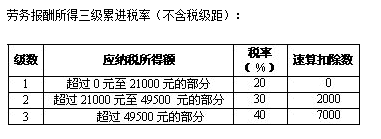

2、目前我国劳务报酬所得采用的是三级累进税率。劳务报酬所得收入是按次计税,而不是按月收入总和来计税,这一点大家要清楚。即如果每月有多处取得劳务报酬的,应按照每次取得的劳务报酬进行分开计税,而不是将多处取得的劳务报酬合并到一起进行计税。

3、劳务报酬的计税公式是:应纳税所得额=收入额-允许扣除的税费-费用扣除标准-准予扣除的捐赠额。应纳税额=应纳税所得额X适用税率-速算扣除数。那么允许扣除的税费、费用扣除标准、准予扣除的捐赠额以及适用税率和速算扣除数怎么来确定呢?

4、(1)保~险~营~镓恰鲜仍销~员的佣金由展业成本和劳务报酬构成。按照税法规定,对佣金中的展业成本,不征收个人所得税;对劳务报酬部分,扣除实际缴纳的营业税金及附加后,依照税刮茕栓双法有关规定计算征收个人所得税。佣金中展业成本的比例暂定为40%。保~险~营~销~员的收入额项即保险营销员的佣金收入,其允许扣除的税费=收入额×40%+其他允许扣除的税费。除保~险~营~销~员取得劳务报酬所得外,其他情况下允许扣除的税费都为0。(由于其他允许扣除的税费我没有遇见过,故本文不涉及该项。)

5、(2)准予扣除的捐赠额的判断:A、实际捐赠额≤(收入额-允许扣除的税费-费用扣除标准)×30%则准愧蓥商菖予扣除的捐赠额=实际捐赠额。B、实际捐赠额>(收入额-允许扣除的税费-费用扣除标准)×30%则默认准予扣除的捐赠额=(收入额-允许扣除的税费-费用扣除标准)×30%,可修改。为什么后面一条有可修改一说呢?因为按照规定当纳税人向宋~庆!龄@基金会、中#国$福%利^会、中&国*残(疾)人~福利基金会、中!国@扶#贫$基金会、中$国~^煤矿&尘^肺&病~治疗~基金会、中*华#环境!保护#基金会、中!华~~红`十`字会、中~华`慈善总会、青少年活动场所、老年服务机构,以及通过非营利机构向教育事业的捐赠等的准予扣除的捐赠额为实际捐赠额。

6、(3)劳务报酬所得费用扣除标准的判断:A、收入额 < 4000:费用扣除标准=800B、收入额 ≥4000:费用扣除标准=收入额×20%(保~险~营~销~员的收入在确定费用扣除标准时,上面公式中的收入额是指收入减去允许扣除的税费后的金额。)

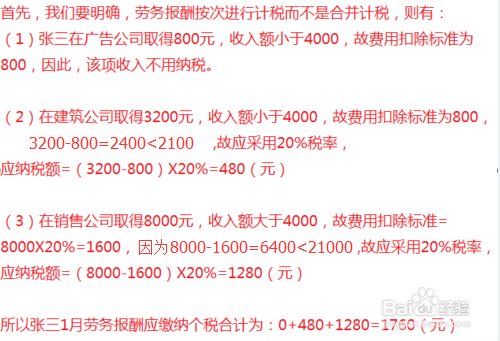

7、那么我们现在来举例说明吧。例一:张三1月在某广告公司取得劳务报酬800元,在某建筑公司取得劳务报酬3200元,在某销售公司取得劳务报酬8000元,问张三1月劳务报酬应缴纳多少个人所得税?

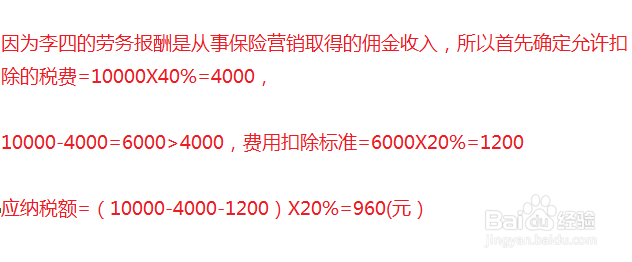

8、例二:李四1月从事保险营销取得佣金收入10000元,问李四1月劳务报酬应缴纳多少个人所得税?

9、例三:王二1月在某广告公司取得劳务报酬50000元,同时向民政部门捐赠20000元给灾区,问王二1月劳务报酬应缴纳多少个人所得税?