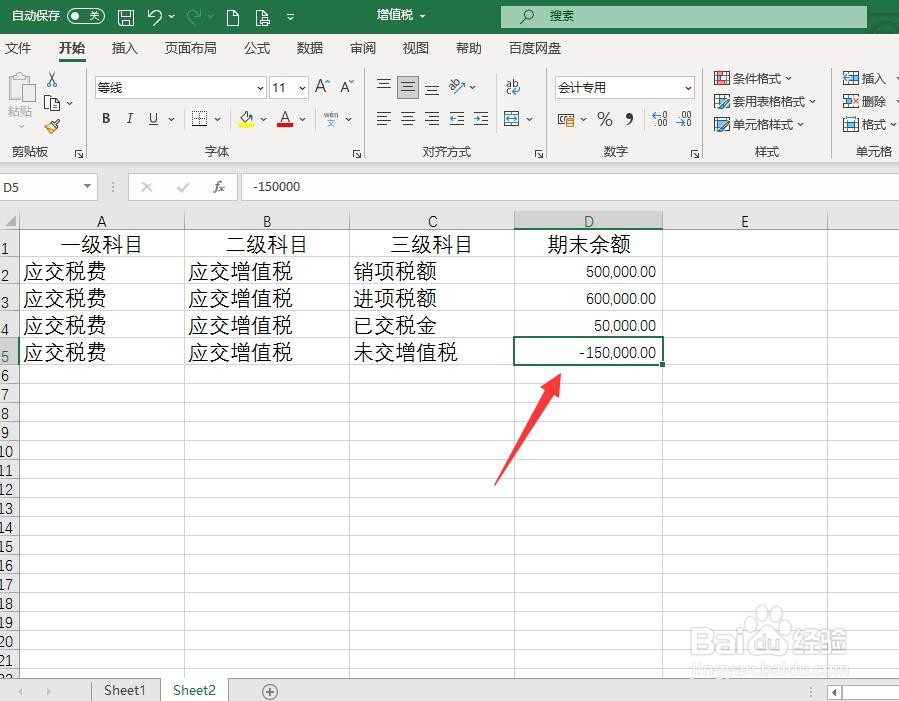

1、首先,我们来看一下年末增值税有留抵税金额是的总账科目状态,它影响到下一年凭证填制。我们看下表,假设本年度所有增值税数据如下,那么年末留抵金额为15万元。

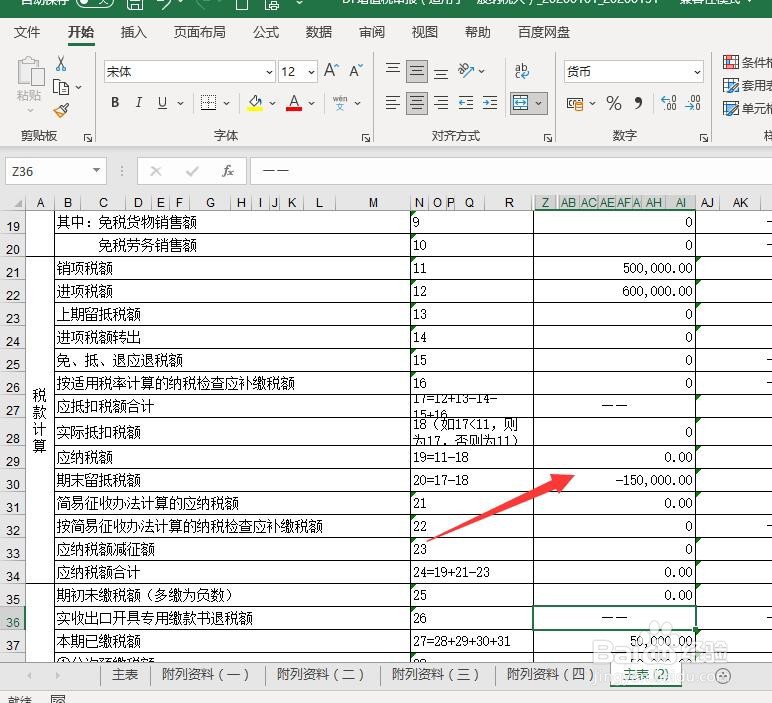

2、我们看这个数据在增值税会计申报报表上的体现,这个影响到下一年度的增值税申报。

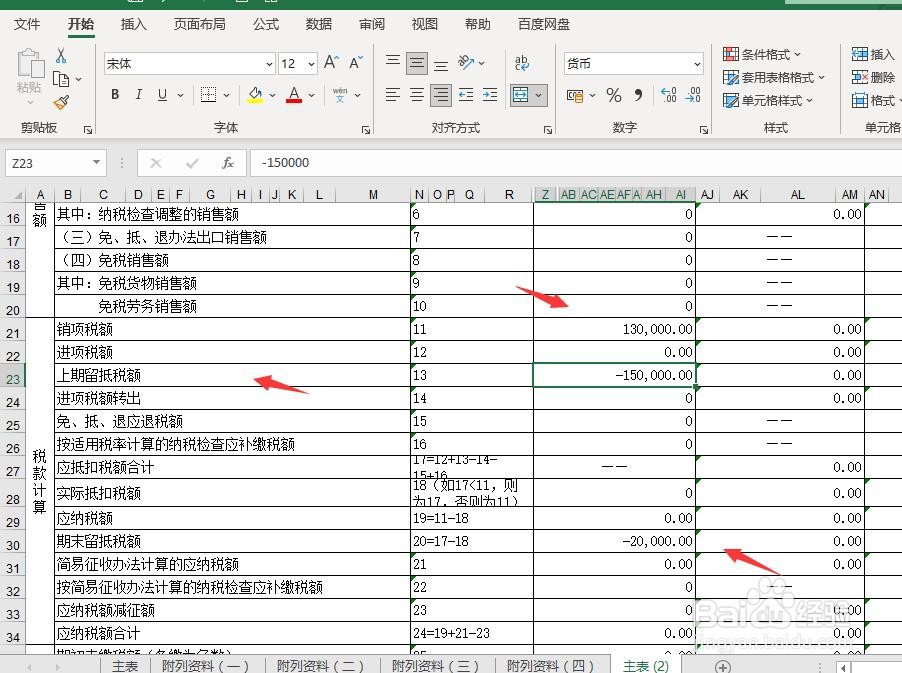

3、如果来年元月份发生销项税金130000,没有进项税,这个月可以抵扣年末留抵税额130000,不需要缴纳增值税。凭证与科目余额如下图。

4、申报表填报如下图:

时间:2026-04-23 08:26:54

1、首先,我们来看一下年末增值税有留抵税金额是的总账科目状态,它影响到下一年凭证填制。我们看下表,假设本年度所有增值税数据如下,那么年末留抵金额为15万元。

2、我们看这个数据在增值税会计申报报表上的体现,这个影响到下一年度的增值税申报。

3、如果来年元月份发生销项税金130000,没有进项税,这个月可以抵扣年末留抵税额130000,不需要缴纳增值税。凭证与科目余额如下图。

4、申报表填报如下图: