1、企业收回了前期拖欠的货款,在账务处理前,必须先查询“坏账准备明细账”,确定该笔货款是否已经计提坏账准备。

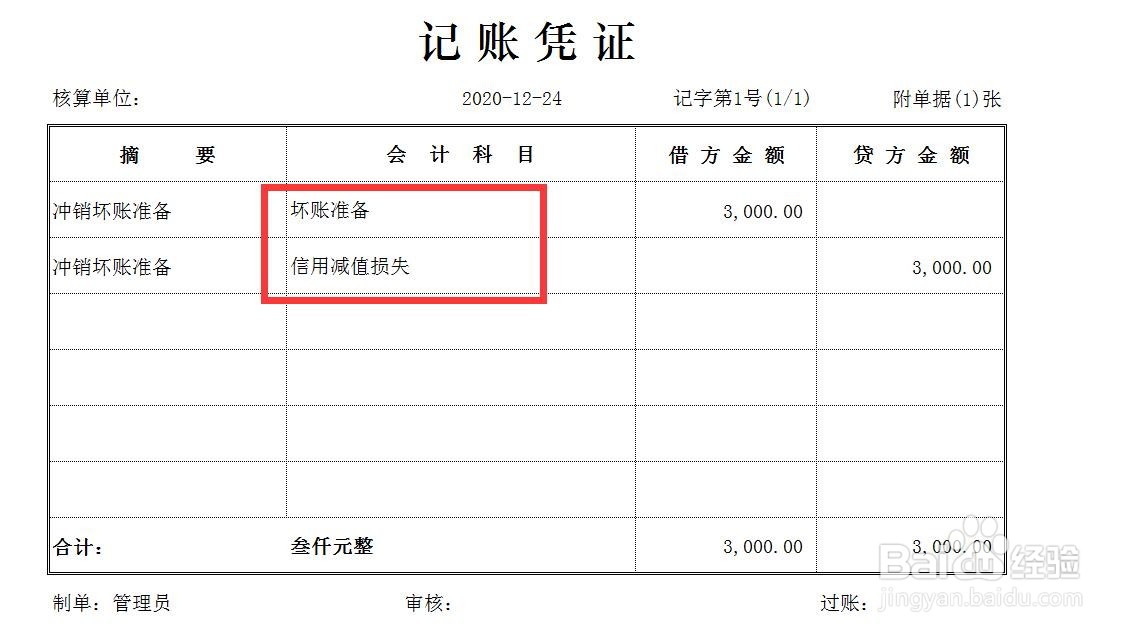

2、如果已经计提,先做坏账准备的冲销,账务处理为:

借:坏账准备

贷:信用减值准备

3、再依据实际收款的凭据,做以下账务处理:

借:银行存款

贷:应收账款-××公司

4、期末结转损益,做以下账务处理:

借:信用减值准备

贷:本年利润

5、同时,结转未分配利润,做以下账务处理:

借:本年利润

贷:利润分配-未分配利润

时间:2026-04-25 11:42:27

1、企业收回了前期拖欠的货款,在账务处理前,必须先查询“坏账准备明细账”,确定该笔货款是否已经计提坏账准备。

2、如果已经计提,先做坏账准备的冲销,账务处理为:

借:坏账准备

贷:信用减值准备

3、再依据实际收款的凭据,做以下账务处理:

借:银行存款

贷:应收账款-××公司

4、期末结转损益,做以下账务处理:

借:信用减值准备

贷:本年利润

5、同时,结转未分配利润,做以下账务处理:

借:本年利润

贷:利润分配-未分配利润