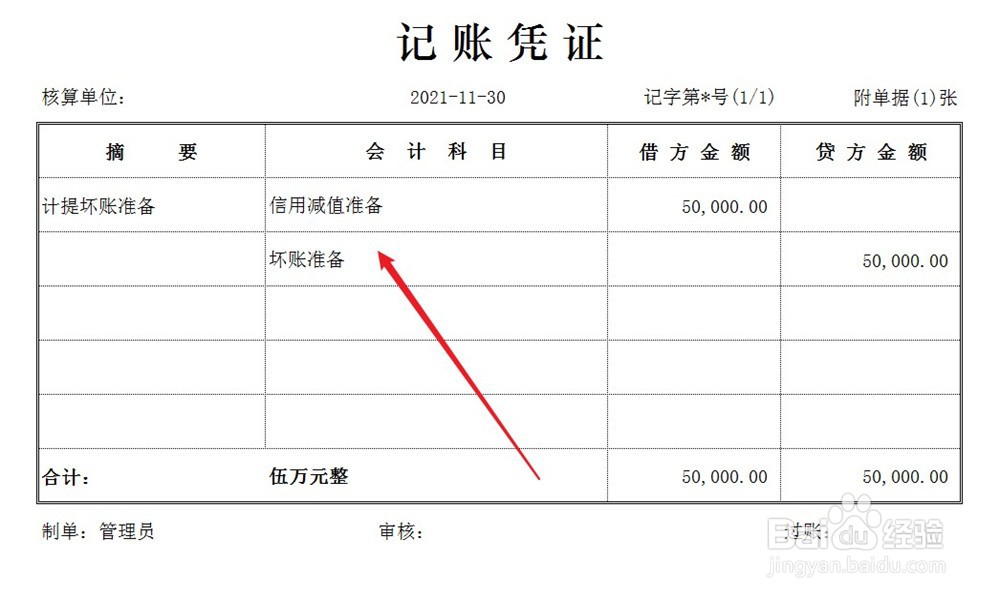

1、企业的应收类款项一旦发生无法收回的风险,应该立即计提坏账准备,处理方法如下。

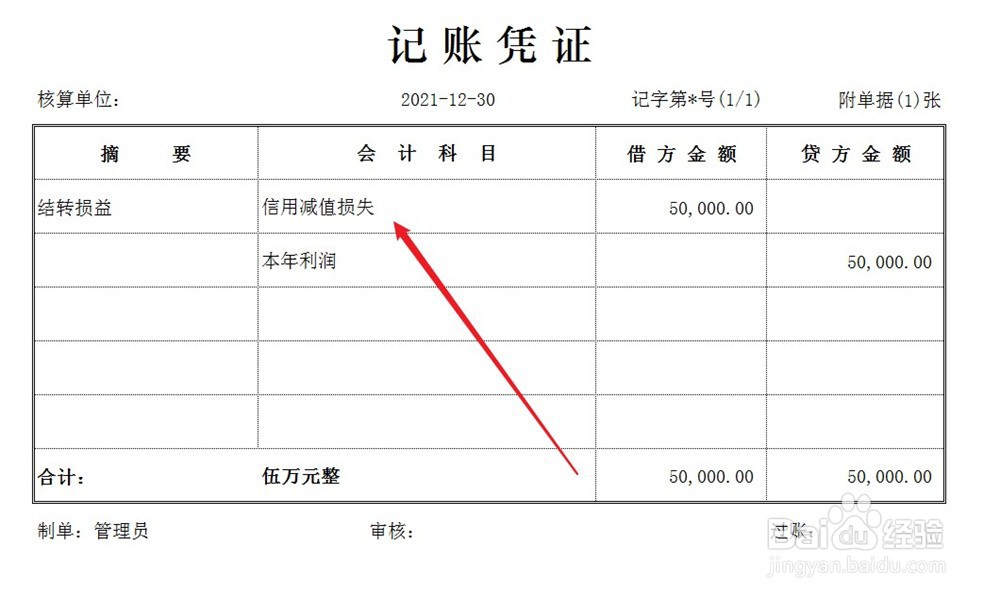

2、计提的坏账准备金额直接结转至企业损益,处理方法如下。

3、当应收类款项无法收回的风险解除时,应该冲销坏账准备并同时结转企业损益,处理方法如下。

4、当应收类款项确定无法收回,应该核销应收账款和坏账准备,处理方法如下。

时间:2026-04-22 07:31:25

1、企业的应收类款项一旦发生无法收回的风险,应该立即计提坏账准备,处理方法如下。

2、计提的坏账准备金额直接结转至企业损益,处理方法如下。

3、当应收类款项无法收回的风险解除时,应该冲销坏账准备并同时结转企业损益,处理方法如下。

4、当应收类款项确定无法收回,应该核销应收账款和坏账准备,处理方法如下。